近日,深圳迅策科技股份有限公司(以下简称“迅策科技”)披露了其赴港上市聆讯资料集。根据公开资料显示,迅策科技在2021年至2023年期间实现了收入的快速增长,但却一直未能实现盈利,累计亏损高达2.79亿元。尽管公司的亏损逐渐在缩小,但经营活动现金流出净额却呈现扩大的趋势。

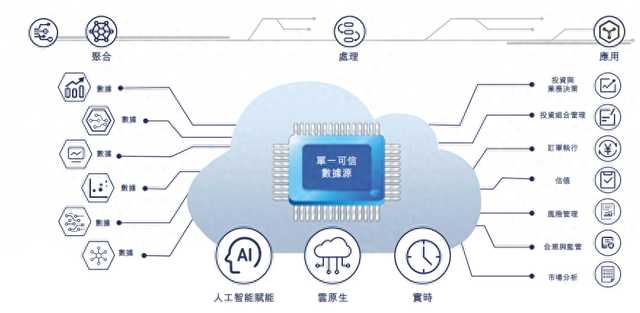

迅策科技是一家专注于实时数据基础设施及分析的供应商。其产品组合的核心是一个云原生的统一数据平台,能够收集、清理、管理、分析和治理来自多个来源的异构数据,并部署在客户的自我管理云或本地系统中。公司还提供数据分析应用层面的解决方案,利用底层基础设施为客户提供洞察、预测和业务决策支持。

迅策科技的主要客户群体是资产管理公司,在中国资产管理行业的实时数据基础设施及分析市场中排名第一。从2021年到2023年,公司的活跃客户总数从143个增长至200个,每用户平均收入(ARPU)也从83.9万元增长至265.2万元。不过,2023年公司的ARPU增长速度有所放缓,净收入留存率也出现下降。

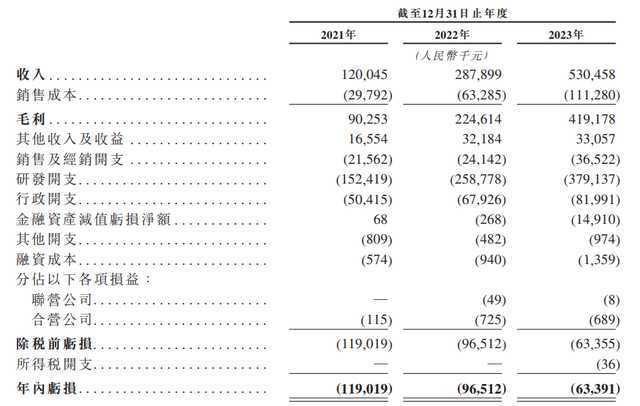

尽管迅策科技的收入在过去三年中快速增长,从1.2亿元增至5.3亿元,但公司仍未实现盈利。在这期间,公司的净利润分别为1.19亿元、0.97亿元和0.63亿元,累计亏损高达2.79亿元。研究显示,公司之所以收入增长未能带来利润增长的一个重要原因是巨大的研发开支,分别达到1.52亿元、2.59亿元和3.79亿元。

从现金流角度来看,迅策科技在2021年至2023年的经营活动现金流出净额呈现扩大的趋势,分别为0.52亿元、-1.85亿元和-1.94亿元。截至2023年底,公司的现金及现金等价物金额约为5.97亿元。

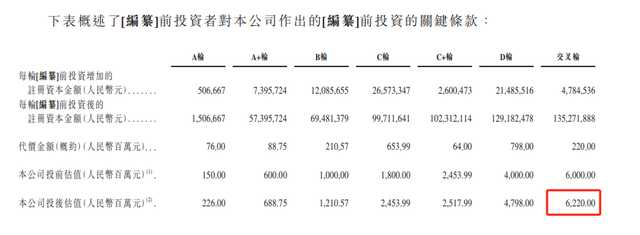

在最新的交叉轮融资中,迅策科技的投后估值高达62.2亿元。公司的股东包括腾讯、云锋基金、高盛等知名机构,其中腾讯持股7.55%、云锋基金持股6.02%。迅策科技的单一最大股东集团为刘呈喜通过珠海恩圆、珠海富前等公司间接控制的28.86%股份。

迅策科技在赴港IPO前展现出了一定的业务增长潜力,但仍需解决盈利问题。投资者需要谨慎评估公司的财务状况和发展前景,以做出明智的投资决策。