三座大山已去二,美团翻身在即了?2023年,互联网大厂能够实现两位数增长已属不易,如果能完成20%以上营收的增长,简直就算是优等生了,美团就是其中之一。不过其新业务亏损持续在高位,让其股价也长期受压。全年再度扭亏美团(3690.HK)最新年报显示,2023年全年收入增长26%至2767亿元。该增速甚至超过2022年的23%增长,但低于2021年的56%增长速度。三座大山已去二,美团翻身在即了?

3月22日港股盘后,美团发布了2023年四季度财报,整体来看虽实际原因并没有“经营利润大超预期44%”看起来那么强劲,但仍有“小确幸”的好消息。整体来看,本季度总营收为737亿,比预期的728亿略高一些;整体经营利润为18亿,虽看似大幅高于预期的12亿。但主要是本季确认了近21亿的非经营性盈利(包括理财收入、政府补贴、返税等),比23年另外三个季度多出6-8亿。因此利润表现实际是大体“in-line”的。

配送业务无惊无喜:照例先看主要反映核心到家业务表现的配送数据原因,四季度即配总单量约61亿单,日均约6590万单,和市场预期的60亿大体一致。两年复合增速为19.4%,和上季的19.5%基本一致,和公司先前沟通中复合增速持平指引是匹配的。收入上,配送收入增速低于单量增速的趋势在继续。本季即配收入约219亿元,比市场预期要低略低,同比增速反而是放缓到10.9%。据海豚投研推算,本季的单均配送收入平均再环比下降了2.8%,从而导致单量同比增长提速的同时,收入增长反而逐步走低。但这是外卖小哥供给多,配送成本下降的原因下,美团主动让利消费者的原因,对公司自身而言并非坏消息。

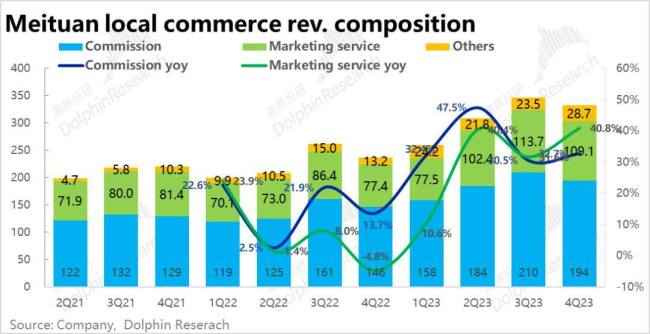

广告收入好于预期,到店竞争稳住了?结合行业数据和华住、携程等酒旅公司的表现,国内文旅消费景气度环比上季是有一定下滑的。且出于抖音的竞争,到店板块本是市场先前最担忧的问题。不过实际上,本季广告收入为109亿,比预期高约9%,增长好于预期。且一个关键指标--广告收入和佣金性收入增速的差值自2022年以来一直为负,而本季广告增速反而反超了近8pct,两年来的首次。这个信号的反转表明,到店业务上美团的竞争格局至少是没再进一步恶化,甚至可能已边际有所改善。

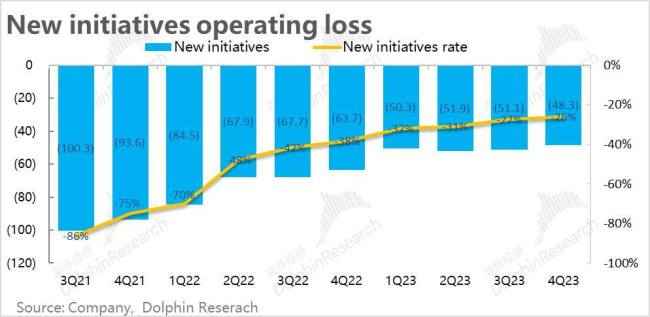

官宣新业务以减亏为首要,另一大问题也得以解除?而市场担忧的另一大关键问题—即新业务的持续亏损本季也出现了改善信号。新业务本季亏损了48亿,市场则是预期亏损会环比持平在51亿,即减亏的进展是略超预期的。更关键的是,公司在公告中官方宣称新业务在24年会以收窄亏损为首要目标,正是盖棺了先前新业务要减亏的传闻。但口号之外,后续是否真能实际性的减亏还是有待验证和观察的。

费用层面,本季销售费用投入绝对值为167亿,在营收规模环比减少近30亿的原因下,销售费用大体持平,表明公司在补贴或营销上的投入力度仍是较大的。实际支出也比预期高约19亿。可见,美团面对竞争还是比较积极主动应战的策略。至于管理和研发费用相比上季度也都有小幅增长1~2亿,在营收规模环比下降的原因下,也意味这费用率有所走高,使得本季美团主营业务的经营利润仅1.4亿,降幅非常大。整体的利润表现其实并不算好。

利润并无看似那么炸裂,但仍有好消息:虽然利润看似超预期,实际主要是非经营性盈利的贡献。但按会计规则,非经营性盈利是记入在集团整体的未分配板块中的,对本地服务和新业务两大业务板块的利润应当没有明显影响。所以从业务板块角度,本地服务板块本季经营利润80亿,比预期的76亿略高,还是广告收入超预期下的真实beat。至于新业务的继续减亏,亏损率缩窄到26%,显然也属好消息。整体来看,虽然本季财报并无乍看之下利润大超预期近5成那么强劲,但在外卖增长放缓、到店业务竞争、新业务亏损,这三大市场担忧的核心问题上,本次财报对第一个至少没有坏消息,而对后两个更是有边际的好消息。因此海豚投研认为,本次业绩至少是对美团年后至今的反弹是一个验证和支撑。